【初心者】資産運用しないと時代の波にのれずに迷子に??!!

最近ではようやく資産運用に興味を持ち始めた方が非常に増えたように感じます。

きっかけは様々ですが、政府が主導して国や会社に頼らず個人で運用しましょうと言っているような仕組み作りなのであたり前と言えばあたり前の話ではありますね。

代表的な国が推し進めた資産運用としてはNISA、つみたてNISA、iDeCoがありますが、見方を変えるとふるさと納税もこれに該当すると思います。

また、「学習指導要領」の改訂により2022年には高校の家庭の授業の中に金融教育が行われるそうです。主な内容としては投資信託についての様ですが、あくまで一つの方法にすぎませんので、他の投資との違いをしっかりと打ち出していかないと、将来的には国が勧める投資信託に加入する様なシステム作りにもなりかねないかと危惧する声もあがっているみたいです。

過去のお金に対する「あたり前」を疑う事

筆者の両親は70歳ほどの年齢ですが『資産運用』という言葉を聞いただけで『危険な話』『ギャンブル』という言葉を聞いたような顔をします。

筆者の両親は70歳ほどの年齢ですが『資産運用』という言葉を聞いただけで『危険な話』『ギャンブル』という言葉を聞いたような顔をします。

日本人の国民性もあるのかもしれませんが、特に団塊の世代あたりに生まれた方々は、金儲け=悪、いやらしい 質素や倹約=美徳 の様な考え方をする方も少なくない様です。

その当時、預金をしていれば利息が付き、銀行に預ける事が資産を守る事ではなく増やすことだった時代です。生命保険も死亡時にお金を受け取る事ももちろんの事、増やす事が出来る商品だったのです。

現在は如何でしょう。

銀行に預けて増える感覚をお持ちの方はいますか?生命保険の満期を迎えて『儲かる』という考えで生命保険を毎月積立していますか?

もし、そう思っている方が居たら今すぐ現実を見直してください。

銀行に預けていてもお金は増えません。消費者物価指数(インフレ率)の上昇と共にお金の価値は当然に減ります。

生命保険での資産運用は、慣れ親しんだ生命保険会社の商品だからハードルが低く安易に加入してしまいますが、積立商品としては利回りが低く、他に良い投資先がいくつもあります。

友人の紹介やコミュニティの形成によって断りにくい環境が整ってしまうので仕方なく加入する方も少なくない様ですが、大切なお金の在り方は自分でしっかりとポジショニングし、時には「ノー」を言えるようにしましょう。

現状は、銀行に預けても生命保険の積立をしても、インフレ率2%を目標としている日本では到底お金は増える事がありません。

筆者は40代ですが、子供の頃からお金は貯めときなさい!無駄使いをするな!と育てられました。確かに悪い事ではありませんが、この常識はあくまでも戦後復興で高度成長期を戦ってきた、団塊の世代よりも上の世代の話のように感じます。

その考えが脈々と受け継がれてきているわけですが、今の時代、は情報が無限に流通し、人や物がリアルからバーチャルに移行しているような時代です。

「お金」一つとってもブロックチェーンによる仕組み作りで「仮想通貨」に代わり、コロナウィルスにより進化が著しかったのはオンラインによるリアルからバーチャル時代の幕開けでした。

今後は更にエスカレートしていく中で、国ごとの違った通貨を使う事に不安を感じている方が少ないというのもまた現実なのです。

「お金を増やす」というカテゴリーでは、従来の様に現金を増やすという事ではなく資産を増やすという考え方にシフトしていかなければ、我々が老後を迎える頃には全く違った世の中になってしまうのではないかとも考えられるからです。

たった20年前、パソコンが1人1台の時代ではありませんでした。今は1人1台以上を手のひらに収まるサイズで持ち運んでいます。

これからは人工知能が活躍し、よりスピードが速まる時代背景に取り残されない為にも現金を持つ事より資産を持つ事を考えていきましょう。

金融リテラシーが必要な理由

そんな私も子供の頃には資産運用という言葉すら知りませんでした。当たり前の話です。教えられる人がいなかったからです。

そんな私も子供の頃には資産運用という言葉すら知りませんでした。当たり前の話です。教えられる人がいなかったからです。

令和を生きている皆様の中で、資産運用が怖いと思っている方がいたら、大きく深呼吸をして冷静に考えてみて下さい。

資産運用が怖い世の中ではなく、資産運用をしない事が怖い世の中なのです。

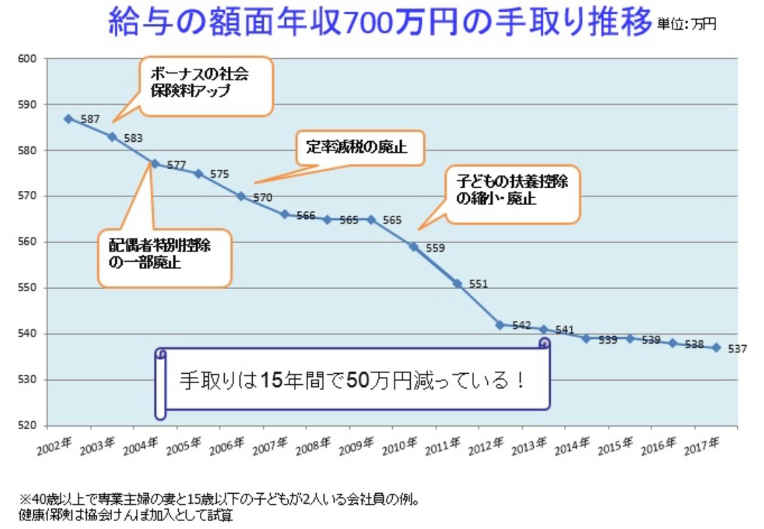

日本の平均所得は423万円です。世帯所得の平均は552万円になります。

年収700万円と聞いて、高いと思う方もそうでない方もいるとは思いますが、手取り額として50万円も減っている事を知っている方はどの程度いるでしょうか。

何のことか分からないと思いますが、今から15年前の年収700万円の方と、今の年収700万円の方の手取りの差額の話です。

月にして4万円以上も手取りが減少しているのです。年収500万円の方が仕事を一所懸命頑張って給料を上げたとしても手取りがなかなか増えないのはこれが要因です。

その要因とは「社会保険料」です。

あまり大々的に話題にならないので、ステルス的にじわりじわりと保険料率を上げていますが、実はこんなにも上がっているのです。

あまり大々的に話題にならないので、ステルス的にじわりじわりと保険料率を上げていますが、実はこんなにも上がっているのです。

そして、税金面でも2002年は消費税が5%の時代で、今は倍の10%になっています。日本では累進課税制度という年収が高くなるにつれて税率がアップする制度が導入されています。この消費税も加えた税金と社会保険料によって手取り額がどんどん減っているというのが現実なのです。

一昔前では、夢の高所得年収1千万円と言われていましたが、今や年収1千万円の世帯でも子供を私立に進学させたら家計は火の車です。

年収1千万円は確かにすごい事です。しかし、仕事を一所懸命取り組み、年収を上げる事で、将来に備える事に無理がある事に気が付いてほしい欲しいのです。

要するに入る物が少なくなっているなら効率考えないと意味なくない?という事です。

そこで最近では金融リテラシーの向上とか、資産運用が騒がれているわけです。金融知識を身に付けるという事は、何も専門知識をバンバンつけて仕事よりも投資しましょう!ってことではないのです。

自分のできる範囲の資金で、許される時間の中で、やれることやろうよ!という事だけなのです。

親から言われていた「貯金しろ」「無駄遣いするな」を鵜呑みにするのではなく、資金の預け先を銀行から投資商品へ、無駄遣いから価値ある経験へシフトしていこうという事です。

手持ち資金や収入は限られています。自分だけの力では年収を上げるのにも限界があります。だからこそ最大限生かすことを考えていきましょうよ。という脳内のシフトチェンジをする事を目的としています。

さて、そんなシフトチェンジが出来ていても「んで?何から始めれば良いんだ?」となりますよね。

嫌な話でしが、ここで詐欺まがいの投資商品に引っかかってしまう方も多い訳です。「生命保険での運用なら間違いないかも!」「利回り10%以上確保!」「友達を紹介すると手数料で〇%入る」こんな話は20代の頃に友人や同僚から嫌というほど話がありました。世の中には人の資金を食い物にする輩がいる訳です。世の中に美味しい話はありません。たまたまうまくいった人はいるかもしれませんが、二番煎じでは成功確率はグッと下がる事は常識です。

金融知識を身に付ける際に必要な事として、大きく分けるて2種類から考えましょう。

①毎日の様に投資商品に時間が使えて自分で動かす事が出来る人

②投資は今の生活を変えずノータッチで行いたい人

①を選んだ方は個別株やFX等のテクニカルな投資や、不動産投資でもボロ戸建て物件やエアービアンドビーを活用して、手間や時間をかけて資金の最大効率化を目指すこともできるでしょう。ただし、リスクを許容できる範囲で、全て自己責任で行う必要があります。②を選んだ方は投資はコツコツできる中長期の積立商品を考えましょう。

これだけでもだいぶ絞れてきましたね。

そしたら、そこから先ずは王道の投資商品からチェックしていきましょう。今回は②の中長期投資を選んだ方にフォーカスしていきますが、

1,つみたてNISAで毎月出来る範囲(最大年間40万円)でインデックスファンドやETFを購入する

・参考コラム

①知っておきたいNISAとつみたてNISA~始めるタイミングや時期はいつ?

②FPが始めるつみたてNISA体験談

2,iDeCoで税制優遇を受けながら60歳以降に備える

3,不動産投資で頭金を抑えて運用する

4,生命保険のドル建て商品で将来に備える

一般的には王道と呼べるのはこの辺りの商品でしょうか。

毎月、現金を運用するのは1と2になり、社会的信用を活用してレバレッジを利かすのであれば3、少しだけでも儲かればよいかなは4といったところでしょうか。

筆者のは40代で、1と3を組み合わせ、①の中の個別株式投資にて運用をしています。社会人3年目の頃に、友人からの紹介で某外資系生命保険会社のドル建て商品に加入して毎月4万円程支払っていた経験もありますが、金融知識が付くとすぐに利率の悪い投資という事が分かり、解約ではなく「払い済み保険」という制度を利用してそれ以降の保険料の支払いをストップさせました。この払い済み保険の制度とは、ザクっというと支払った分の保険効果を残しながら、解約返戻金をそのまま運用して増やしていく制度なので、直ぐに解約して解約返戻金を受け取るよりも金銭的に苦労がなければ、ほうっておいた方が得な制度ですのでご活用ください。

つみたてNISAは外資へのリスク分散もかねてS&P500とオールカントリーに分散して投資しており、現在でも高い運用益を推移しております。(それとは別にVTIとVOOの積立もしています)

不動産投資とは、社会的信用力を活用して金融機関から借入をして始められる数少ない投資方法なので、頭金が必要ない点で直ぐに始められる利点と、第三者の資金を自分の資産に転嫁できるので、まさに金持ち父さんの考え方ですね。

個別株式投資は2014年のアベノミクス以降は順調に資金も増え、昨年のコロナショックが起きた2020年以降は急激な株価の値上がりで再投資する原資を増やすことに成功しました。私の場合はある程度の利益確定をさせたら不動産投資に資金投下をして複利運用して資産を増やしています。

人それぞれ考え方があるので、正解かどうかは述べませんが、順調に不労所得を増やすことに成功しています。

不労所得→再投資→複利運用のローテーションです。

不動産投資

さて、様々な資産運用を行う中で、日本には古くから居住スペースや商売スペースを貸し出して対価を得る不動産投資という考え方が根付いています。

さて、様々な資産運用を行う中で、日本には古くから居住スペースや商売スペースを貸し出して対価を得る不動産投資という考え方が根付いています。

古くは江戸時代の『長屋』がこれに該当するのですが、一般的には土地持ちやお金持ちが購入する事が出来ない方々に賃貸して収益を得たことが始まりです。

その為、不動産投資=金持ちの投資 という図式が少なからず出来上がったのだと思います。

しかし、昨今の不動産投資ブームで購入している方々は男女問わず、一般に働いている会社員の方々で、年齢は30代の方が多く、年収の中央値は600万円程の方々です。

毎月プラス収支で運用が出来ますので、殆ど手間をかけずに家賃収入のみで運用がスタートします。

マンション投資だけで億万長者になる訳ではないですが、自分の時間を使う事に対する効果を考えると他の商品と比較にならないほど効率的です。

また、投資を始めるとどうしても「お金を増やすこと」にだけ目がいきがちですが、将来的には増やした資産を「減らさない事」も考えなければなりません。

つみたてNISAや太陽光投資と相性が良い不動産投資ですが、理由としては20年後に増やした資金を再投資する事が出来るからです。

いかにお金を増やそうが、使えば当然無くなります。インフレも考えると将来の貨幣価値も定かではありません。そんな時にインフレに最も強いとされる不動産を所有していれば、その時代の価値で家賃収入を確保する事が出来ます。

例を挙げると、今現在、築年数40年のアパートが5万円で貸し出されていたとして、通常なら家賃の下落はあると考えられますが、40年前には3万円で貸し出されていたりします。金額だけみると値上がってますが、これは貨幣価値の下落によるものです。

この様にインフレによって金額が下がっていくだけではないという事です。

使えば無くなってしまう、運用で増やした資金を不動産に再投資する事により、生み出された溢れ出たお金を生活に充てるという流れです。

まとめ

投資の考え方は、その方の性格や置かれている状況で大きく変わります。必要性を感じ、自分に合った投資を行い、商品を分散して組み合わせて投資をする事が必要不可欠です。その資産分配の事をアセットアロケーションと呼びますが、殆どの方は預貯金で構成されています。

お役立ち資料

資産運用に関する資料を無料でダウンロードいただけます。