【初心者向け】FPが始めるつみたてNISA体験談。1ヶ月でいくら儲かるのか?

非課税で投資信託を積立購入・運用できるつみたてNISA制度は、年々加入者数を伸ばしています。特に「これから投資を始めたい」「少額からの投資に興味がある」という投資初心者に人気があります。

つみたてNISAを実際に運用してみるとどのような結果が出るのでしょうか?FPで投資初心者の筆者が、今月から始めた積立NISAで選んだファンド、ファンド選びのポイント、1ヶ月運用した結果と感想をお伝えしていきます。

つみたてNISAとは?投資初心者におすすめの長期・分散・積立投資

「つみたてNISA」とは2018年に開始した一定の投資信託(ファンド)を対象とした非課税制度です。

従来のNISAは上場株式や投資信託等が対象で短・中期の投資が中心でしたが、積立NISAは長期・分散・積立投資を推奨した制度となっています。

※NISAとつみたてNISAの詳しい違いは以下の記事をご覧下さい。

https://fudousan-toushi.jp/column/nisa-reserve-nisa-timing-to-start

つみたてNISAの対象となる金融商品は、公募株式投資信託の場合販売手数料がゼロ、信託報酬は一定水準以下等の条件を満たす必要等があり、低リスク・低リターンの投資信託が中心となっています。

投資信託とは、投資家から集めた資金を投資のプロが株式や債券などで運用する商品で、複数の株式や債券等に分散投資されます。比較的低リスクの投資となりますが、ファンドの内訳によって異なり、株式はリスクが高め、債券は低めとなっています。

また、投資信託にかかわらず金融商品は外国が高リスク・国内は高リターンとなっています。投資可能額は年間40万円まで、期間は最長20年間となっています。

保有しているファンドはいつでも売却する事が可能ですが、非課税口座は一度売却した非課税枠を再度利用することができないため、20年間保有し続けたほうが節税の効果が期待できます。

住宅資金や子供の学費等、20年後にまとまったお金が必要な時に利用するのも良いでしょう。投資は年齢や家族構成・収入等により投資スタンスが異なります。

年齢が若いと損失を出しても稼いで取り戻せる可能性が高いため、高リスク・高リターンの投資が可能です。またファミリー世帯ではリスクの低い「守りの投資」が中心になりますが、シングル世帯は資金があれば高リスクの投資が可能です。

<一緒に読みたい記事>>

投資初心者の FPがつみたてNISAで選んだ銘柄とは?ファンドの選び方

投資初心者はつみたてNISAを始めてまず「ファンドの銘柄選び」で悩む方が多いです。FPである筆者が実際につみたてNISAで選び、運用している銘柄をご紹介します。なお「このファンドを選べば必ず儲かる」という訳ではなく、あくまで一個人のFPが今後伸びそうな銘柄を予測した結果となりますのでご了承ください。

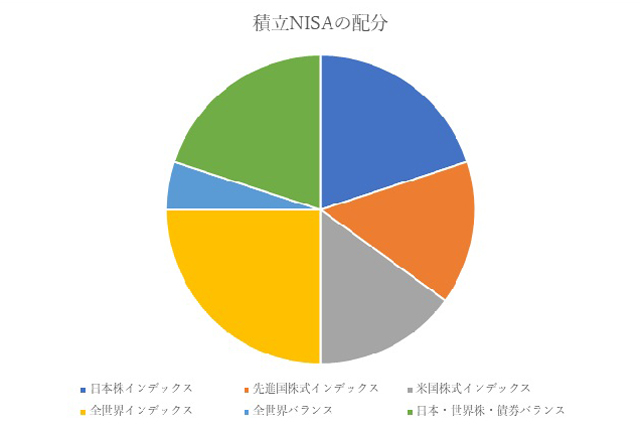

投資は初めてなので、マネー雑誌やネット・書籍・周りの投資家の意見、金融庁の「つみたてNISA早わかりガイドブック」等を参考に次の6銘柄を選びました。

- ニッセイ日経平均インデックスファンド※1(日本株) 20%

- ニッセイ外国株式インデックスファンド(先進国株式中心)15%

- SBI・バンガード・S&P500インデックス・ファンド(米国株) 15%

- eMAXIS Slim 全世界株式(オール・カントリー)25%

- 世界経済インデックスファンド(バランスファンド※2)(全世界公社債・株式) 5%

- ニッセイ・インデックスバランスファンド 4資産均等型(日本株・債券・世界株・債券)20%

※1 インデックスファンドとは、日経平均株価やTOPIX、S&P500等の指数に連動した投資信託で信託報酬(投資信託を管理・運用してもらうために払う費用)が低く、初心者向けの投資信託です。

※1 インデックスファンドとは、日経平均株価やTOPIX、S&P500等の指数に連動した投資信託で信託報酬(投資信託を管理・運用してもらうために払う費用)が低く、初心者向けの投資信託です。

※2 バランスファンドとは、国内外の株式や債券など幅広い資産の運用を1つのファンドで運用できます。自動的に資産配分も均等にしてもらえるため初心者に適したファンドです。

30代でシングルなので、比較的高リスク・高リターンである外国の株式投資信託(2,3,4)の配分を55%と多めに設定しました。5,6のバランスファンドでリスクを抑え、6つに分散する事で分散投資の効果アップを狙いました。金融庁の「つみたてNISA早わかりガイドブック」によると、資産は分散することでリスクが低くなるだけではなく、より資産を増やす効果があります。

情報収集を行った結果、初心者はインデックスファンド・バランスファンドが適している事が分かりました。信託報酬が安いこと、ファンドの運用成績が優れていることも選ぶ基準となります。

情報収集を行った結果、初心者はインデックスファンド・バランスファンドが適している事が分かりました。信託報酬が安いこと、ファンドの運用成績が優れていることも選ぶ基準となります。

例えば米国の株価指数に連動した「SBI・バンガード・S&P500インデックス・ファンド」は信託報酬が0.0938%と安く、トータルリターンは1年で11.8%と筆者が利用しているSBI証券の中で一番人気のあるファンドです。その他のファンドも信託報酬の安さ、トータルリターンや他ファンドのバランスを考え選びました。

バランスファンドには株式と債券が組み合わせられていますが、一般的に好況の時は株式、不況の時は債券の価格が上がると言われています。続いて1ヶ月運用してみた結果と感想をお伝えしていきます。

つみたてNISAを1ヶ月運用してみた結果と感想

筆者のつみたてNISAの銘柄はインデックスファンドが多いため、日経平均株価やアメリカのS&P500という指数等と連動しています。

運用を始めた10月の日経平均株価の動きを見てみましょう。

ニッセイ日経平均インデックスファンドは上記と連動した投資信託となっていますので、時価評価額も同じ動きを辿りました。ニッセイ・インデックスバランスファンドも一部日本株式を取り入れています。

ニッセイ日経平均インデックスファンドは上記と連動した投資信託となっていますので、時価評価額も同じ動きを辿りました。ニッセイ・インデックスバランスファンドも一部日本株式を取り入れています。

10月5日から運用を始めたため、最初の週は時価が上がっていきましたが、ヨーロッパの新型コロナウイルス感染再拡大の影響で下がり、その後は小幅に上限を繰り返しています。現在のニッセイ日経平均インデックスファンドの評価損益は-13円となっています。ニッセイ・インデックスバランスファンドは-31円です。

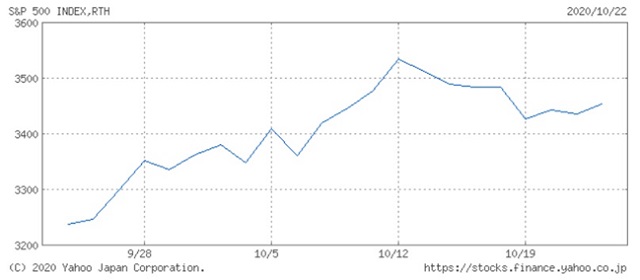

一方、アメリカの株価指数S&P500の動きはどうなっているのでしょうか?

5、12日まで上がり続け、次の週は緩やかに下がっています。

5、12日まで上がり続け、次の週は緩やかに下がっています。

10月のアメリカは新型コロナの経済対策法の成立やトランプ大統領のツイッターでの発言、そして来月に控える大統領選の影響で市場が不安定な状態です。世界・日本の株価も影響を受けています。

SBI・バンガード・S&P500インデックス・ファンドは現在-39円となっています。

ニッセイ外国株式インデックスファンド(先進国株式)は-40円、eMAXIS Slim全世界株式(オール・カントリー)は-58円となっていますが、 世界経済インデックスファンド(全世界公社債・株式)は+1円となっています。全体の評価損益としては-180円ですが、積立投資としては評価額が下がった時が逆にチャンスです。

積立投資は毎日(又は毎月)一定の金額を購入するため、時価が下がると量(口数)を多く購入する事が出来ます。逆に時価が高くなると購入できる量が下がり、購入価格は平均値に近くなっていきます。(ドルコスト平均法)

投資信託は平均購入価格より時価評価額が高いと利益を得る事が出来るため、20年後に平均購入価格<時価評価額を目指していきます。

投資で視野が広がった

恥ずかしながらこれまで筆者は政治にあまり興味が無かったのですが、日本・アメリカ・世界の政治・経済に興味が湧き、TVで毎日ニュースをチェックするようになりました。

あくまで副次的な効果ですが、社会人として視野が広がり、個人的には1ヶ月で得られた一番の財産だと感じています。

投資信託の平均リターンは年利約3%と言われていますので、非課税限度額である800万円の3%、24万円の利益を20年後に向けて目指し、来月はアメリカの大統領選を注視していく予定です。

まとめ・初心者におすすめのつみたてNISAの相談はプロへ相談

つみたてNISAは、少額から低リスク・低リターンの長期運用が可能、さらに非課税と投資初心者におすすめです。個人差はありますが、投資の知識が身に付き視野が広がるという副次的な効果もあります。

毎月(又は毎日)自身で決めた掛け金を拠出しますが、「いくら掛けたら良いかわからない」という方は株式会社クレドの無料FP相談をご利用ください。投資可能額は約月3万3千円ですが、家計によって投資に回すべき金額は異なりますのでプロに相談する方法が近道です。

参考:新NISA(つみたて投資枠)は貯金の代わりに使える?NISAと貯金の違いを徹底解説 | みんなの生命保険アドバイザー お金のコラム

参考:FP相談はじめの一歩は、FP相談サービスを初めて利用する人のための情報サイトです。現役FPでもある筆者が25社以上のサービスを覆面調査した体験レビューを中心に、さまざまな情報を発信しています。

お役立ち資料

資産運用に関する資料を無料でダウンロードいただけます。