不動産投資を行う際の節税対策の手順を解説!確定申告の特別控除とは?

「不動産投資は節税効果がある」「○○なら運用益が非課税!」等のうたい文句を見かけますが、投資や不動産投資を節税対策として行うことは効果があるのでしょうか?

結論から言えば、投資・不動産投資ともに本来の目的である資産を運用し増やすことを意識して行うことが重要で、節税対策のみを目的とすることはおすすめしません。今回は、投資・不動産投資を節税対策としてはおすすめしない理由と、不動産投資を行う際の節税対策の手順を解説していきます。

「投資・不動産投資・節税」というキーワードにご興味のある方はぜひご覧ください。

節税目的の投資・不動産投資は基本的にNG

「不動産投資は節税効果がある」という言葉をよく耳にしますが、不動産投資が節税対策として有効活用できる時は相続税となります。

相続税は不動産に対しては「相続税評価額」を基準に税が課されます。「相続税評価額」は取引価格の指標となる「公示価格」の8割程度に設定されていますので、税金の対象となる額を圧縮することができます。

ただし、相続の場面以外では、不動産投資を節税対策のみを目的に行う事は避けた方が良いでしょう。

なぜなら所得税と住民税に関して控除があるケースは初年度に経費を多くすることで「実際は黒字だが帳簿上赤字になった場合」のみです。

<<詳しくは下記の記事をご覧下さい>>

不動産投資は初期費用がかかり、リスクもありますので節税のみを目的として行うと「こんなはずじゃなかった…」と後悔される方が多いです。一方で長期的なリターンを得られる可能性がある事も事実です。

それでは一定額までが非課税となるNISA・つみたてNISA等の投資はどうなのでしょうか?NISA・つみたてNISAの節税対策について見ていきましょう。

NISA・つみたてNISAの節税対策としての効果は?

通常、株式・投資信託等の投資で利益を得ると約20%の税金が課されますが、NISA・つみたてNISAは年間一定額で購入した場合、利益に対して税金がかからない制度となっています。

NISAは年間投資額120万円まで非課税期間が最長5年間・最大600万円、つみたてNISAは年間の新規投資額が40万円まで非課税期間が最長20年間・最大800万円が非課税となります。NISA・つみたてNISA共に2024年に改正予定ですが、5年間口座開設可能期間が延長措置となる予定ですので延長した場合はさらに非課税となる金額が上昇します。

非常に魅力的な制度ではありますが、NISA・つみたてNISA共に投資した商品の値下がりやインフレに対応できるか等様々なリスクが存在します。

あくまで主な目的は「投資で資産を増やす」ことであり、節税は副産物と考えたほうが良いでしょう。不動産投資・投資を節税対策の一環として行う時は、「リスクを負う覚悟があるか」を意識し、まずは少額から始める、書籍やセミナーで勉強を行う、不動産会社に話を聞きにいく等の行動からスタートしましょう。

不動産投資を行う際の節税対策の手順

投資の節税対策としては上記のNISA・つみたてNISAといった非課税制度の利用がありますが、不動産投資においてはどのような方法があるのでしょうか?

不動産投資は一般的な投資より事業としての色が強いため「開業届を出し、個人事業主になる」「法人化する」といった方法で節税対策を行う事が出来ます。

それぞれの節税対策の手順を見ていきましょう。

個人事業主として開業届を出す

個人事業主として開業届を出し、同時に「青色申告承認申請書」を申請し受理されると確定申告で青色申告をする事が出来ます。開業届や青色申告承認申請書を出さなかった場合は白色申告となります。

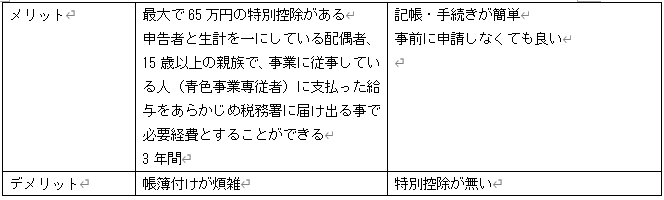

青色申告のメリットは最大65万円が控除されるという点ですが、控除の無い白色申告と違い帳簿付けが複雑で決算書を提出する必要があります。青色申告と白色申告の違い、それぞれのメリット・デメリットを見ていきましょう。

青色申告と白色申告の違い、メリット・デメリット

青色申告と白色申告の主な違い、メリット・デメリットは以下の通りになります。

開業届を出した時の注意点

開業届を出した時の注意点

開業届を出し個人事業主として事業をスタートすると、万が一本業で失業してしまった場合に失業手当を受け取る事が出来ません。

失業手当は失業をした方の再就職支援を目的とした雇用保険制度ですので、開業して個人事業主として事業を行っている際は対象外となってしまいます。

会社員の方は月に一定額雇用保険料を給与から天引きされていますが、個人事業主になると保険料を払っているにも関わらず失業手当が給付されませんのでご注意ください。

法人化する

さらに節税対策として効果が高いのは「法人化」です。

所得税の税率が低くなる、経費の範囲が広がる、損失を繰り越せる期間が延びるといったメリットがありますが、法人の設立・維持に費用がかかる、法人税が課される、団体信用生命保険(団信)に加入できなくなる確定申告の必要書類が多くなるといったデメリットもあります。

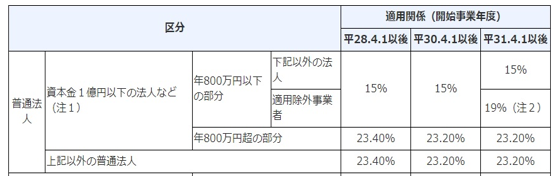

所得税と法人税では税率が異なり、所得税は累進課税のため所得が多くなればなるほど税率が上がります。

一方で法人税は23.4%と一律になっており、資本金が1億円以下の中小法人で800万円までの所得は15%となっています。(事業の所得金額の平均が15億円は19%)

一方で法人税は23.4%と一律になっており、資本金が1億円以下の中小法人で800万円までの所得は15%となっています。(事業の所得金額の平均が15億円は19%)

資本金1憶円以下の中小法人を設立すると仮定した場合、法人の維持費用を考慮すると年間所得が695万円を超える場合に法人化を検討してみましょう。所得は収入から経費を引いた額となります。

資本金1憶円以下の中小法人を設立すると仮定した場合、法人の維持費用を考慮すると年間所得が695万円を超える場合に法人化を検討してみましょう。所得は収入から経費を引いた額となります。

法人化には様々なメリットとデメリットが存在しますので、比較・検討した上で実行することをおすすめします。なお、会社員が副業で行っている場合、所得が年間20万円以下の場合は確定申告を行う必要はありません。

20万円以上の収入を得ている方は個人事業主として開業届・青色申告承認申請書を出し節税対策を行っている方が多いです。

投資・不動産投資は資産を増やすことを目的に。不動産投資の節税対策は青色申告がおすすめ

投資・不動産投資の節税対策についてご紹介してきましたがいかがでしょうか?

今回の内容をまとめると以下の通りなります。

- 投資・不動産投資はリスクが伴うため、資産を増やすことを第一の目的にする

- 会社員の場合、年間の所得(収入から経費を差し引いた額)が20万円以下の場合は確定申告が不要

- 不動産投資の節税対策は開業届・青色申告承認申請書を提出し、青色申告がおすすめ

- 法人化は年間所得が695万円を超えた時に、十分に調べ検討した上で行う

投資・不動産投資を始める際の心構えや節税対策にお役立てください。

お役立ち資料

資産運用に関する資料を無料でダウンロードいただけます。