地震大国だからこそ、「地震保険」の加入をオーナーは検討すること

ご存じの通り、日本は地震大国です。

全国各地で頻発していて、ひと度大きな地震が起きると建物は被害を受け、人が住めなくなることに。賃貸物件であれば家賃収入は途絶え、物件オーナーにとってはたまりません。

そこで前向きに考えたいのが、地震保険への加入です。いざというときの助けになる存在に外なりません。では、この保険は具体的に、自身による被害をどこまでカバーしてくれるのでしょうか。ここで解説します。

日本の歴史は自身の歴史保険で守るのがもっとも効果的

宝永地震(1707年)や島原地震(1792年)、安政南海地震(1855年)といった、歴史の教科書で学んだ地震をはじめ、明治以降でも関東大震災(1923年)、昭和三陸地震(1933年)など、日本の歴史は地震の歴史。

平成以降でも阪神・淡路大震災(1995年)では死者6434名、行方不明3名、負傷者4万3792名、住宅全壊10万4906棟、住宅半壊14万4274棟、全半焼7132棟に登りました。

以降も巨大地震は定期的に起きていて、死者は2万名弱、12万棟超の住宅が全壊、28万棟超が半壊した2011年の東日本大震災の傷は、まだ癒えていません。熊本地震(2016年)、大阪府北部地震(2018年)、胆振地方中東部(2018年)もしかり、今年もすでに石川県能登地方(3月/最大震度5強)、千葉県東方沖(6月/最大震度5弱)などが報告されています。

さらに、内閣府は、今後30年間で次のような地震が起きる可能性が高いと指摘しています。

地震が起きた際、もっとも大切なのは人命です。一方で所有物件が被害に遭って人が住めなくなると家賃収入がなくなるばかりか、建て直しや修繕に費用と時間がかかり、オーナーに被害は及びます。何らかの措置は取られるとしても、融資の返済が滞ると、精神的もこたえるでしょう。

地震保険は単体で加入するのではなく火災保険とセットで契約するもの

そこで考えたいのが、地震保険の加入です。まずは、ポイントを挙げましょう。

〇補償の対象は居住用の建物と家財

〇工場や事務所専用の建物など住居以外の建物、1個・1組の価額が30万円を超える貴金属・宝石・骨とう、通貨、有価証券(小切手、株券、商品券等)、預貯金証書、印紙、切手、自動車などは補償の対象外

〇火災保険とセットで加入するのが前提

〇火災保険の加入者の場合、契約期間の途中からでも加入できる

〇火災保険は地震を原因とする火災による損害、地震により延焼・拡大した損害は補償しない

少し豆知識ですが……地震保険は被災者の生活安定を目的とした、民間保険会社が負う地震保険責任の一定額以上の巨額な地震損害を政府が再保険することで成り立っています。

1回の地震などで政府が支払うべき再保険の総額は、毎年度、国会の議決を経た金額内と決まっていて、現在の金額は11兆5662億円。民間保険責任額と合わせた1回の地震などによる保険金の総支払限度額は11.7兆円です!

これだけ巨額でも足りるのかどうなのかわかりませんが、総支払限度額は、関東大震災クラスの地震と同規模の地震でも対応可能な範囲として決定されていて、阪神・淡路大震災や東日本大震災などの巨大地震の際も、この範囲内に収まり、保険金は円滑に支払われました。

気になる保険金の額は、「火災保険の保険金×30~50%」の範囲内で決めることが可能です。

火災保険の保険金は、新築を再び建てるのに必要な「新価(再調達額)」か、新価から経年劣化した分を差し引いた「時価」で決まります。ただし、建物は1戸あたり5000万円、家財は1000万円が限度です。

地震保険の保険料は建物の構造や所在地で変わってくる

地震保険の保険料は建物の構造や所在地により算出され、保険期間は短期(1年)および長期(2~5年)。「イ構造(主に鉄骨・コンクリ造建物等)と「ロ構造(主に木造建物等)」でも変わり、基本的には鉄骨・コンクリート造の建物のほうが安くなります。

また、震災リスクの高いエリアは、高く設定されていて、北海道ならイ構造が7800円/ロ構造が1万3500円、宮城県は同1万700円/1万9700円、茨城県は1万5500円/3万2000円、東京都は2万5000円/3万8900円など(保険金額1000万円あたり保険期間1年につき。2019年1月1日以降保険始期の場合)と、かなり開きがあるようです。

ただし、免振建築だと50%、耐震等級によって10~50%、耐震基準を満たすと10%、1981年6月1日以降に新築された新耐震基準の建物だと10%というように、割引制度も用意されています。

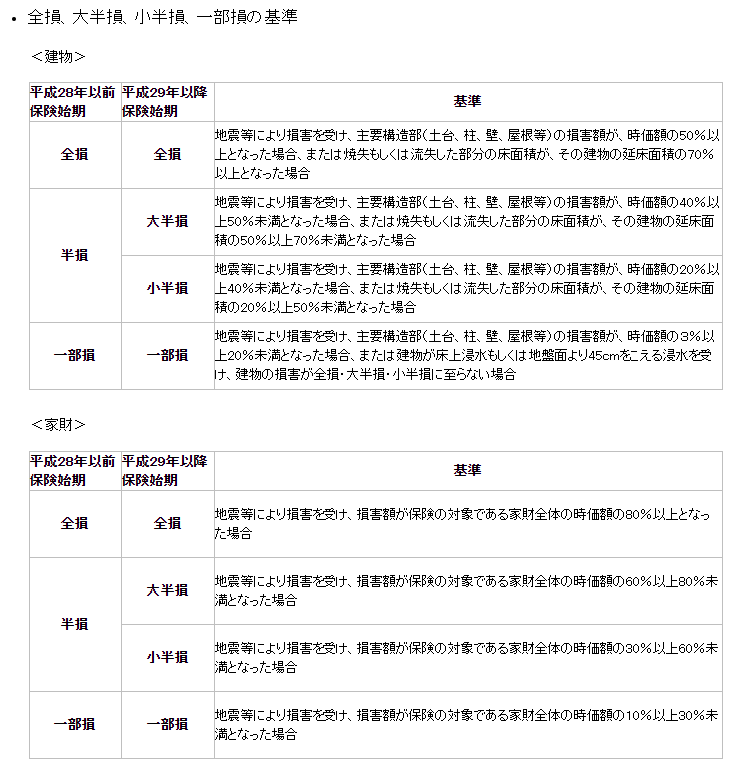

保険金は、対象の居住用建物または家財が全損、大半損、小半損、または一部損になったときに支払われます(2017年1月1日以降保険始期の場合)。その割合は以下の通りです。

全損:地震保険の保険金額の100%

大半損:地震保険の保険金額の60%

小半損:地震保険の保険金額の30%

一部損:地震保険の保険金額の5%

出所:財務省ホームページより

出所:財務省ホームページより

故意もしくは重大な過失または法令違反のよる損害、地震発生日から10日以上経過後に生じた損害、戦争、内乱などによる損害、地震等の際の紛失・盗難の場合は、保険金は支払われません。

地震保険は任意で入るものなので、これまでは気にしてなかったオーナーが多い印象です。

ところが、リスクが顕在化するなか、加入する人は増えています。損害保険料算出機構によると地震保険の世帯加入率は2010年の23.7%から、2019年には33.1%まで上昇。火災保険の加入に合わせて地震保険をどの程度契約したかを示す付帯率も同期間で48.1%から66.7%に上昇しました。

火災保険との加入がセット、保険金だけでは十分ではない、損害の度合いによっては十分カバーしないといった点もありますが、万が一の対策になることは事実。

保険会社によっては特約をつけることで、損害額以上の保険金を受け取れる場合もあります。すでに物件を持っていて未加入の方は検討を、これから物件を買う方も、火災保険とのセット契約を考えてみてはいかがでしょうか。

お役立ち資料

資産運用に関する資料を無料でダウンロードいただけます。