【注目】正社員の半数は手取り20万円以下の衝撃!!

年収が上がって喜ばない方はいないと思います。やりがいのある仕事やそうでない仕事にしても給料はいわば評価です。 自分をいかに必要としてくれているのか、会社に利益をもたらしているのかの1つの「ものさし」のようなものです。先ずは数字から見ていきましょう。

平均月収

厚生労働省が行った『令和2年賃金構造基本統計調査』の結果が発表されました。20歳から64歳までを5歳毎に区切って平均月収の発表では 中央値:月収32.42万円 手取りでいうと24万円程度でしょうか。その他ボーナス等になります。月収の分布を見てもらうともっと明白になります。 20万円未満 54.0% 20万~22万円未満 13.4% 22万~24万円未満 9.3% 24万~26万円未満 6.7% 26万~28万円未満 4.5% 28万~30万円未満 2.7% 30万~32万円未満 2.1% 32万~34万円未満 1.4% 32万~34万円未満 1.0% 34万~36万円未満 0.7% 38万~40万円未満 0.6% 40万円以上 3.7% 月収20万円未満が54%と最も高い事が分かります。

社会保険料の負担

更に、社会保険料の負担は毎年のように増えているのです。 40歳以上で妻と子供2人の家庭で年収500万円の方の場合 2002年:手取り年収429万円 2019年:手取り年収394万円 その差額35万円にもなります。(手取り毎月2.91万円減) 同じ家庭で年収700万円の場合には 2002年:手取り年収587万円 2019年:手取り年収537万円 その差額50万円にもなります。(手取り毎月4.16万円減)

平均年収

1990年:425万2000円 1997年:467万3000円(過去最高でピーク) 2019年:436万4000円(1997年より7%減) 国税庁『民間給与実態統計調査』参照

消費税

1989年:3% 1994年:4% 1997年:5% 2014年:8% 2019年:10% いかがでしょうか。今後も社会保険料の負担増や消費税の増税、年金の受給額の低下や支給年齢の引き上げが起こりそうなのです。少子化だけではないですが、人口減少による問題点もだいぶ浮き彫りになってきましたね。これが今の現実なのです。

気づいたら行動しよう

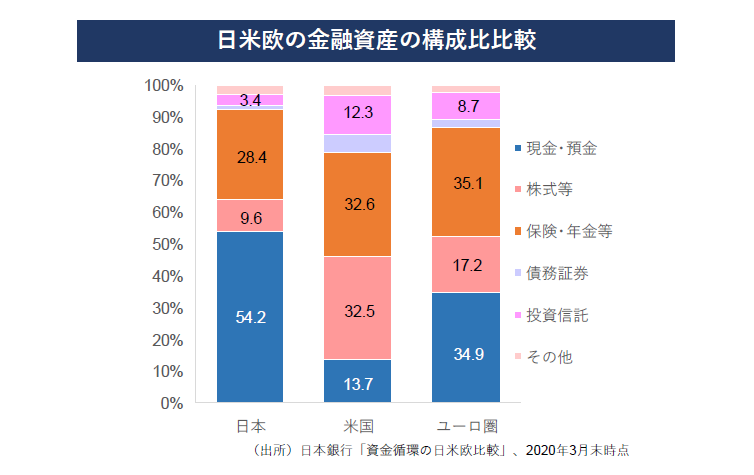

この現実を見て、「もっと仕事を頑張るぞー!」と思う方もいらっしゃるかもしれませんが、自分の将来は自分で守らないと、年収を上げるだけだと税金や社会保証料で徴収され、少なくなった手取り額から何か買えば消費税で徴収され、将来的な年金受給額が下がり、年金の支給年齢が上がる事により老後も働かなければならなくなり、その上、退職金制度が崩壊しつつあり、その年金制度すらも数十年後には怪しい物です。 1997年をピークに日本全体が貧乏になっている現状に、企業や国に頼るのは危険な状況なのは皆さんも薄々は気づいていると思います。 そこで資産運用の重要性が取りだたされているわけですが、裏を返すと国や会社がお手上げしてしまい、個人に責任を転嫁させたようなものだと考えます。 逆にいうと、これだけ用意してるのだから資産運用やらなきゃヤバいよ!と言わんばかりです。 小泉内閣時代の2001年6月の「骨太の方針へ」という中で「貯蓄から投資へ」というスローガンが打ち出されて、かれこれ20年近くが経ちました。実際のところ皆さんの生活にどの程度定着して浸透しているのか確認してみましょう。 2000年時点で、個人金融資産の総額は1,409兆円。日銀の「資金循環統計」によると金融商品別の内訳は以下です。 現金・預金 ・・・・・53.9% 債券・・・・・・・・・3.4% 投資信託・・・・・・・2.4% 株式・・・・・・・・・8.6% 保険・年金 ・・・・・26.7% その他・・・・・・・・5.1% 2016年9月末時点における個人金融資産の総額は1,752兆円。同じく日銀の資金循環統計(2016年9月末)によると、 現金・預金 ・・・・・52.3% 債券・・・・・・・・・1.5% 投資信託・・・・・・・5.0% 株式・・・・・・・・・8.6% 保険・年金 ・・・・・29.8% その他・・・・・・・・2.9% ほとんど変わってないですよね。 殆どの人に浸透していないという根拠がここにあり、日本人の国民性があるのではないかと考えます。参考までに、2020年時点での日本の金融資産の構成比率と、他国での金融商品別の比較を見てみましょう。  こちらを見て頂いても一目瞭然ですが、他国では投資が当たり前という状況です。日本では消費者物価指数の上昇が殆どないので、現金が目減りするという意識の低下が引き起こしているのが要因の1つだと考えます。それにしても、日本は欧米と比べて資産運用に関して30年以上遅いと言われているのも納得です。 2020年時点で、家計の金融資産は1900兆円を超えて過去最高になり、グラフを見ても分かる通り現金割合が54.2%になっており、更に現金主義者が増えたという事になります。投資が怖いと思っている方が多い訳ですが、ギャンブルと混同しているのではないでしょうか。 その昔、発明家のアインシュタインは言いました。 「人類最大の発明は複利である」 複利運用という言葉がありますが、皆さんはご存知でしょうか。

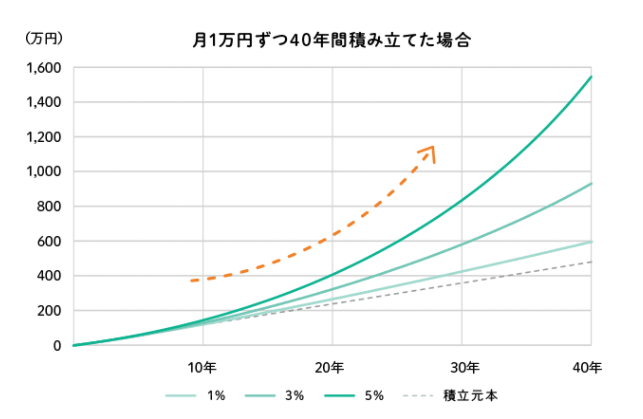

こちらを見て頂いても一目瞭然ですが、他国では投資が当たり前という状況です。日本では消費者物価指数の上昇が殆どないので、現金が目減りするという意識の低下が引き起こしているのが要因の1つだと考えます。それにしても、日本は欧米と比べて資産運用に関して30年以上遅いと言われているのも納得です。 2020年時点で、家計の金融資産は1900兆円を超えて過去最高になり、グラフを見ても分かる通り現金割合が54.2%になっており、更に現金主義者が増えたという事になります。投資が怖いと思っている方が多い訳ですが、ギャンブルと混同しているのではないでしょうか。 その昔、発明家のアインシュタインは言いました。 「人類最大の発明は複利である」 複利運用という言葉がありますが、皆さんはご存知でしょうか。  単利の3%は100万円預けたら3万円が手元に入るという事で、複利運用を簡単に説明すると、投資で得た利益の再投資を繰り返すという事です。 100万円で3%の複利運用だと3万円の利益の再投資になるので、翌年は103万円の3%なので106.09万円その翌年は109.27万、112.55万、115.92万、119.4万と5年だけでも単利だと115万なのに対して複利だと119.4万と大きな差が生まれます。 この様に、手堅い投資方法で時間をかける事によって将来的にはまとまった現金を手にする事が出来るのです。銀行貯金だけだと1万円×40年=480万になり、増えない事はわかりますよね。日本はインフレ率2%を目指しています。という事は、2%以上で運用しないと資産が目減りするという事です。 数字的には現金の目減りがないのでピンと来ないかもしれませんが、今年の100万円が来年98万円分の価値しかなくなるという事です。 今から40年前の1981年の大卒初任給は120,800円(※厚生労働省の資料参照)でした。年収は200万に満たない程度でしょうか。この頃、毎月必死で1万円を貯金していたら、今も1万円が銀行には貯金されているのですが、現在の大卒初任給が20万円を超えていているので、当時の1万円とは、感覚的には今の2万にも3万にも匹敵するのではないでしょうか。 今貯めている現金を使うのは、数十年後かもしれないという事です。 健全な資産運用をしっかりしていたら1万円を元手に上のグラフの様な運用が出来ていたのかもしれません。

単利の3%は100万円預けたら3万円が手元に入るという事で、複利運用を簡単に説明すると、投資で得た利益の再投資を繰り返すという事です。 100万円で3%の複利運用だと3万円の利益の再投資になるので、翌年は103万円の3%なので106.09万円その翌年は109.27万、112.55万、115.92万、119.4万と5年だけでも単利だと115万なのに対して複利だと119.4万と大きな差が生まれます。 この様に、手堅い投資方法で時間をかける事によって将来的にはまとまった現金を手にする事が出来るのです。銀行貯金だけだと1万円×40年=480万になり、増えない事はわかりますよね。日本はインフレ率2%を目指しています。という事は、2%以上で運用しないと資産が目減りするという事です。 数字的には現金の目減りがないのでピンと来ないかもしれませんが、今年の100万円が来年98万円分の価値しかなくなるという事です。 今から40年前の1981年の大卒初任給は120,800円(※厚生労働省の資料参照)でした。年収は200万に満たない程度でしょうか。この頃、毎月必死で1万円を貯金していたら、今も1万円が銀行には貯金されているのですが、現在の大卒初任給が20万円を超えていているので、当時の1万円とは、感覚的には今の2万にも3万にも匹敵するのではないでしょうか。 今貯めている現金を使うのは、数十年後かもしれないという事です。 健全な資産運用をしっかりしていたら1万円を元手に上のグラフの様な運用が出来ていたのかもしれません。

知る事から始める

ほとんどの方が投資に目を向けられないのは、「めんどくさそう」「失敗しそう」という根拠のない気持ちの部分が殆どだそうです。 要するに、知らないだけだという事です。投資を知った上でやらない選択もあるでしょうが、そもそも選択肢がないのはいかがなものでしょうか。 私も親から「貯金しなさい!」と育てられたので、投資は金持ちがやるもので、自分には無縁だと思い込んでいました。そこから考えを改めて今では、上のグラフでいう米国型に近い金融資産の比率になっています。 毎月投資型の投資であれば、驚くほど何もすることがありませんので、投資信託と不動産投資の比率が高くなりますが、投資信託では米国や全世界への分散として、不動産投資は不景気への対応と円での資産として考えています。 運用でやる事といったら、引き落とし口座に現金があるのかの確認だけで、半年に1度は全体の運用成績の確認をする程度のものです。 これだけで、15年程度の運用から得た利益は現金で貯めていた場合の数倍になっていますので、やらない理由が見つけられません。

資産運用を学ぶ

資産運用は何か始めたいが、最初の一歩が踏み出せない方は多いのではないでしょうか。最近ではあちこちからよく耳にしますが、知り合いを介して保険屋さんが教えてくれたという話です。 結論からいうと、「生命保険はあんまり意味ないよ」という事です。 日本は国民皆保険です。医療費は窓口で3割負担で、高額療養費制度もあるので年収によって多少のばらつきはあるにせよ、多額の現金が必要になるケースは少ないので、貯金で賄うというのが良いのではないでしょうか。 保険会社とは、乱暴な言い方をしますが、心配をあおって毎月の多額な保険料を受け取り、会社が潤い、担当者は歩合をもらって潤うというビジネスモデルなので、鵜呑みにし過ぎてしまうと大変危険です。 某外資系の保険会社の友人は年収が4000万円を超えていますので、いかに消費者が損をしているのかが計り知れます。保険商品は、あまり起こりえないが自分だけでは賄えない範囲にとどめておくことが良いとされています。 火災保険がその代表的な保険ですが、その他で車を持っている方なら対人賠償保険等の損害保険に関しては、ある程度の備えはあっても良いかもしれません。 医療保障は入院と手術が一般的で、入院で1日5000円で手術で入院の10倍や20倍等が一般的なので、支払いの方が多くなるケースが殆どなのでよく検討した方が良さそうです。 また、最近では変額年金やドル建て商品といった生命保険商品を投資で運用しようという動きがありますが、これこそ良いカモになっているかもしれません。 私が提案を受けた商品では、40年近く運用してようやく140%にしかならないという、投資をやっている者なら躊躇するような商品を投資として平気で販売しています。 皆さんに言いたいことは「金融リテラシー」をつけよう!という事です。 リテラシーとは、読み解く能力の事を指し、金融リテラシーとは、金融に関する知識や情報を正しく理解し、主体的に判断することができる能力を指します。

倉庫作業員の平均年収については、こちらの記事で詳しく解説されています。

参考:倉庫作業員の平均年収はどれくらい?他の職種との違いを解説 | 運転ドットコム

20代の正社員の手取りについては、こちらの記事でも解説しています。

参考:【20代】正社員で手取り15万は少ない?20代が手取り額を上げる方法 | リバティーワークス

お役立ち資料

資産運用に関する資料を無料でダウンロードいただけます。